Download App

Download App

HDFC Life Share Price: खरीदें, बेचें या होल्ड करें? जानिए कंपनी के नतीजों पर क्या कहते हैं ब्रोकर्स – NSE:HDFCLIFE, BSE:540777

HDFC Life Share Price: खरीदें, बेचें या होल्ड करें? जानिए कंपनी के नतीजों पर क्या कहते हैं ब्रोकर्स

(HDFC Life Share Price, Image Credit: IBC24 News Customize)

Facebook

Facebook

- HDFC Life का Q1FY26 प्रॉफिट 546 करोड़ रुपये, पिछले साल से 14% ज्यादा

- HSBC ने स्टॉक पर "Buy" रेटिंग दी, टारगेट रखा 900 रुपये

- Morgan Stanley ने "Overweight" रेटिंग दी, टारगेट 840 रुपये

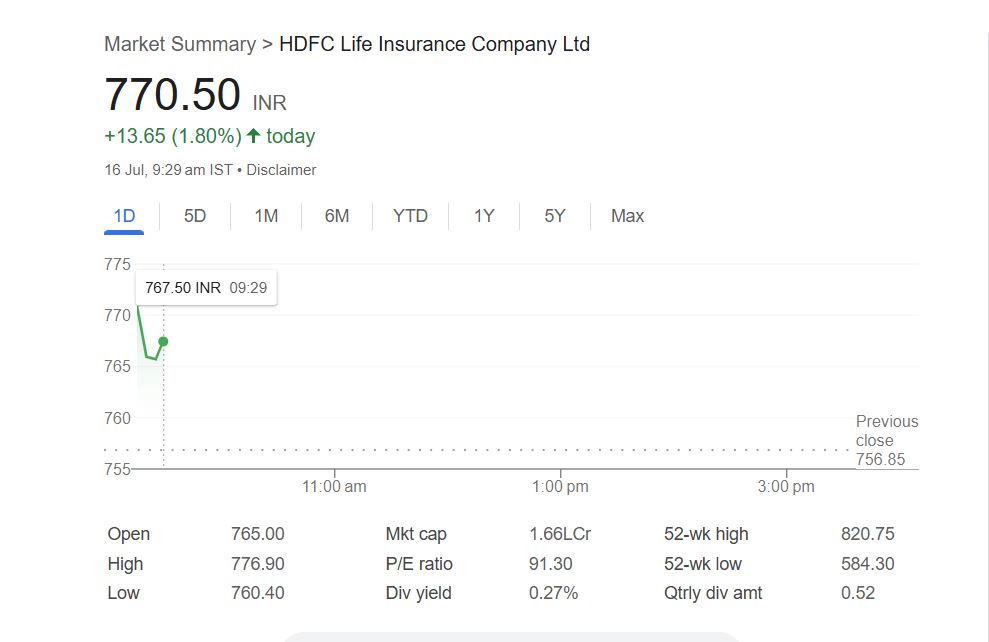

HDFC Life Share Price: एचडीएफसी लाइफ इंश्योरेंस ने वित्त वर्ष 2025-26 की पहली तिमाही (Q1FY26) के नतीजों में स्थिर प्रदर्शन दर्ज किए गए हैं। कंपनी की APE (Total Annual Premium Equivalent) में 12% से अधिक की वार्षिक वृद्धि देखी गई है, जबकि Value of New Business (VNB) में 13% की तेजी दर्ज की गई है। लेकिन इस दौरान कंपनी का मार्जिन स्थिर रहा।

नेट प्रॉफिट बढ़कर 546 करोड़ रुपये हुआ

तिमाही नतीजे के दौरान कंपनी का नेट प्रॉफिट बढ़कर 546 करोड़ रुपये हो गया, जो पिछले साल इसी अवधि में 478 करोड़ रुपये था। इसी तरह, प्रीमियम इनकम 12,510 करोड़ रुपये से बढ़कर 14,466 करोड़ रुपये हो गई। सॉल्वेंसी रेशियो भी 186% से बढ़कर 192% और एसेट अंडर मैनेजमेंट सालाना आधार पर 14.7% बढ़त के साथ 3.56 लाख करोड़ रुपये हो गया।

ब्रोकरेज हाउस HSBC की राय

ब्रोकरेज हाउस HSBC का कहना है कि कंपनी के Q1FY26 नतीजे बाजार अनुमानों के मुताबिक रहे हैं। APE ग्रोथ अच्छी रही, जबकि मार्जिन स्थिर रहा और RoEV (Return on Embedded Value) 16.3% पर रहा। HSBC ने FY26–28 के दौरान मिड-टीन्स स्तर (करीब 13-17%) की APE ग्रोथ की संभावना जताई है। उनका मानना है कि नए ग्राहक जोड़ने, डिस्ट्रीब्यूशन नेटवर्क के विस्तार और बेहतर प्रोडक्ट मिक्स से ग्रोथ को मजबूत सपोर्ट मिल सकता है। ब्रोकरेज ने इसके आधार पर ‘Buy’ की रेटिंग दी है और शेयर का लक्ष्य 900 रुपये तय किया है।

मॉर्गन स्टैनली की राय

वहीं, दूसरी तरफ, मॉर्गन स्टैनली ने भी HDFC Life के प्रदर्शन को बेहतर बताया है और ‘Overweight’ की रेटिंग दी है। उन्होंने टारगेट प्राइस 840 रुपये तय किया है। ब्रोकरेज के अनुसार, Q1FY26 में VNB बाजार अनुमानों से 1% ज्यादा रहा और कंपनी FY26 में 17% VNB ग्रोथ के अनुमान पर बरकरार है। उनका अनुमान है कि FY26 में मार्जिन स्थिर दायरे में रह सकता है। ब्रोकरेज को उम्मीद है कि कंपनी की ग्रोथ ट्रेंड आगे भी जारी रह सकती है।

नोट:- शेयर बाजार में निवेश जोखिम के अधीन होता है। शेयरों, म्यूचुअल फंड्स और अन्य वित्तीय साधनों की कीमतें बाजार की स्थितियों, आर्थिक परिस्थितियों और अन्य कारकों के आधार पर घट-बढ़ सकती हैं। इसमें पूंजी हानि की संभावना भी शामिल है। इस जानकारी का उद्देश्य केवल सामान्य जागरूकता बढ़ाना है और इसे निवेश या वित्तीय सलाह के रूप में नहीं लिया जाना चाहिए।