Ather Energy Share: EV सेक्टर का चमकता सितारा! ब्रोकरेज हाउस कर रहे 32% रिटर्न का दावा

Ather Energy Share: EV सेक्टर का चमकता सितारा! ब्रोकरेज हाउस कर रहे 32% रिटर्न का दावा

- Chandrakant Dewangan

-

Publish Date - July 30, 2025 / 11:43 AM IST,

Updated On - July 30, 2025 / 11:43 AM IST

(Ather Energy Share, Image Credit: ather energy.com)

- शेयर में 32% तक की संभावित तेजी

- Nomura और HSBC की 'Buy' रेटिंग

- FY26 Q4 तक EBITDA ब्रेक-ईवन की उम्मीद

Ather Energy Share: आज, 30 जुलाई को शुरुआती कारोबार के दौरान इलेक्ट्रिक टू-व्हीलर सेगमेंट की प्रमुख कंपनी एथर एनर्जी के शेयरों में 2.5% तक की तेजी देखी गई। यह तेजी उस समय में आई जब दो बड़ी ब्रोकरेज फर्मों Nomura और HSBC ने इस शेयर को ‘Buy’ रेटिंग के साथ कवर करना शुरू किया और इसमें 32% तक की संभावित तेजी की उम्मीद जताई है।

ब्रोकरेज फर्म ने दिया शेयर का टारगेट

एथर एनर्जी के लिए Nomura ने 458 रुपये का टारगेट प्राइस तय किया है, जबकि HSBC ने इसके लिए 450 रुपये प्रति शेयर का टारगेट रखा है। दोनों फर्मों को भरोसा जताया है कि आने वाले सालों में कंपनी इलेक्ट्रिक टू-व्हीलर स्पेस में अपनी पकड़ मजबूत करेगी।

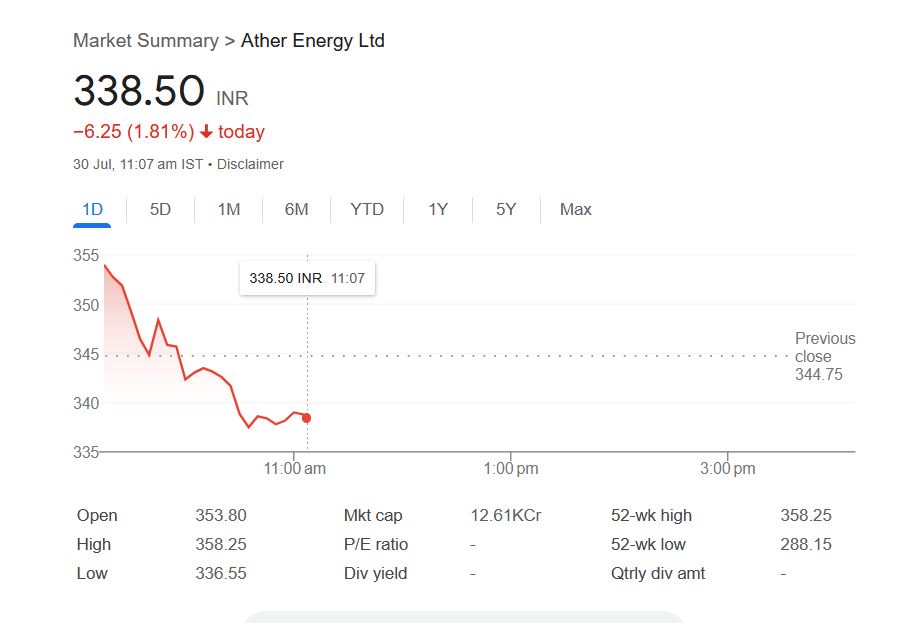

शेयर का आज का हाल

आज एथर एनर्जी के शेयर में शुरुआती तेजी के बाद कुछ गिरावट आई और सुबह करीब 11:07 बजे NSE पर यह 1.81% की गिरावट के साथ 338.50 रुपये के मूल्य पर कारोबार कर रहा था। यह अब भी इसके IPO प्राइस 321 रुपये से थोड़ा ऊपर है। साल 2025 की शुरुआत से अब तक शेयर में करीब 14.8% की तेजी देखने को मिली है।

EV सेगमेंट में लंबी रेस की खिलाड़ी

ब्रोकरेज हाउस Nomura का मानना है कि आने वाले दशक में भारत का टू-व्हीलर मार्केट EV की ओर शिफ्ट होगा। FY24 में EV की हिस्सेदारी जहां 6% थी, वहीं यह FY30 तक 19% तक पहुंचने का अनुमान है। इंटरनल कम्बशन इंजन (ICE) व्हीकल्स की ग्रोथ वहीं रुकने के करीब पहुंच चुकी है।

Ather की मार्केट हिस्सेदारी

HSBC के अनुसार, एथर एनर्जी भारत की चौथी सबसे बड़ी इलेक्ट्रिक टू-व्हीलर कंपनी है, जिसकी मार्केट हिस्सेदारी करीब 14% है। ब्रोकरेज का मानना है कि एथर की टेक्नोलॉजी और प्रोडक्ट क्वालिटी इतनी मजबूत है कि दूसरी बड़ी कंपनियों के लिए इसे कॉपी कर पाना बहुत मुश्किल है।

रेवेन्यू ग्रोथ 47% सालाना बढ़ने की उम्मीद

ब्रोकरेज हाउस HSBC ने उम्मीद जताई है कि FY25 से FY28 के बीच एथर एनर्जी की रेवेन्यू ग्रोथ 47% की सालाना दर से बढ़ेगी और EBITDA FY26 की चौथी तिमाही तक ब्रेक-ईवन पर पहुंचने की संभावना है। फिलहाल, इस स्टॉक को कवर कर रहे चारों एनालिस्ट्स ने इसे ‘Buy’ की रेटिंग दी है।

नोट:- शेयर बाजार में निवेश जोखिम के अधीन होता है। शेयरों, म्यूचुअल फंड्स और अन्य वित्तीय साधनों की कीमतें बाजार की स्थितियों, आर्थिक परिस्थितियों और अन्य कारकों के आधार पर घट-बढ़ सकती हैं। इसमें पूंजी हानि की संभावना भी शामिल है। इस जानकारी का उद्देश्य केवल सामान्य जागरूकता बढ़ाना है और इसे निवेश या वित्तीय सलाह के रूप में नहीं लिया जाना चाहिए।